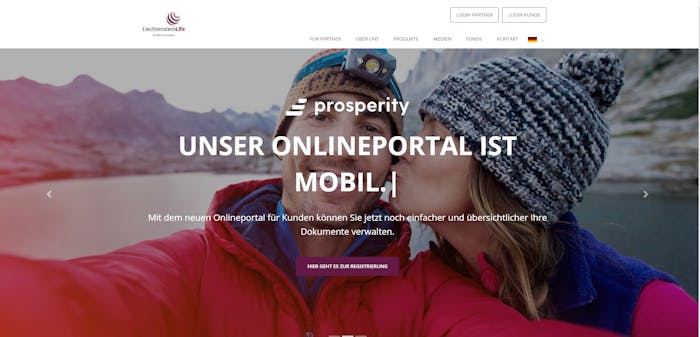

Gordon Diehr ist COO der in Liechtenstein ansässigen Liechtenstein Life AG (kurz: LLA). Nach mehr als 10 Jahren in der Banken- und Versicherungsbranche hat Gordon Diehr 2008 Liechtenstein Life mitgegründet, mit dem Ziel Altersvorsorge kosteneffizient und durch den Einsatz moderner Technologien für Alle zugänglich zu machen. Nachdem Liechtenstein Life im April 2020 die eSignatur für die digitale Antragsstrecke eingeführt hat, trafen wir Gordon Diehr im Juli wieder, um mit ihm über seine Erfahrungen zu sprechen.

Was macht die Liechtenstein Life?

Wie der Name schon verrät, sind wir ein Anbieter von Vorsorgeprodukten. Unsere Produktpalette umfasst alle gängigen Altersvorsorgeprodukte, wie bspw. Lebensversicherungen, Rentenversicherungen, vermögenswirksame Leistungen, etc. Über alle Produkte hinweg verwalten wir circa EUR 380 Mio. an Anlagevolumen für 55.000 Kunden aus der Schweiz, Deutschland, Frankreich, Österreich, Italien und natürlich Liechtenstein.

Wie grenzt sich Liechtenstein Life von traditionelle Versicherern ab?

Traditionelle Versicherungsprodukte sind in der Regel statisch. Das heißt, wenn sich im Leben des Versicherungsnehmers nichts ändert, dann passt die Police zu den Lebensumständen. Die Realität sieht zum Glück vielfältiger und dynamischer aus. Unsere Produkte sind innovativ, flexibel sowie transparent, und passen sich so an die Lebensumstände unserer Kunden an.

Da die Lebensumstände sich oftmals schnell ändern, müssen wir als Versicherer auch dementsprechend fix reagieren können. Dabei ist eine digitale, schnelle und einfache Customer Journey, von der Antragsstrecke bis zur Abwicklung extrem wichtig.

Im Fokus stehen dabei immer die Bedürfnisse unserer Kunden und Vertriebspartner bzw. Broker. Sowohl der Direktvertrieb als auch der Vertrieb durch Partner/Broker sind von hoher Bedeutung für uns, da Letztere auch eine Art Kunde darstellen, die unsere Produkte nur effektiv vertreiben, sofern der Antrag, die Policierung und evtl. Ausschüttungen reibungslos ablaufen.

Möchten Sie mehr über die Vorteile von online geschlossenen Versicherungsverträgen erfahren? Lesen Sie gerne unseren Artikel

Wie fügt sich die elektronische Signatur in die LLA-Dienste ein?

Wir nutzen die elektronische Signatur in sämtlichen Antragsprozessen, sowohl im Kunden Onboarding als auch im Broker/Partner-Onboarding und konnten mit der Einführung die Durchlaufzeiten in diesen wichtigen Kernprozesse stark reduzieren. Damit sind wir im Marktvergleich führend in der Policierung von Lebensversicherungsprodukten.

Warum haben Sie sich für Yousign entschieden?

Die Möglichkeit die elektronische Signatur in kurzer Zeit vollständig in unsere Prozesse zu integrieren war ausschlaggebend. Natürlich spielte auch das Preis-Leistungsverhältnis eine wesentliche Rolle im Entscheidungsprozess, auch da konnte uns Yousign überzeugen.

Welche Rückmeldungen haben Ihre Teams und Kunden zum Einsatz der digitalen Signatur gegeben?

Ca. 75% unserer Neukunden werden mittlerweile vollständig digital gewonnen. Unsere Broker schätzen die eSign Integration in unserem Online-Verwaltungssystem sehr, da es die Arbeit für Sie und auch für unsere eigenen Serviceteams stark vereinfacht. Obwohl es nicht der Anstoß unseres eSign Projekts war, bietet insbesondere in der aktuellen Corona-Situation die elektronische Unterschrift einen echten Mehrwert.

Konnten Sie eine Schätzung der durch die elektronische Signatur erzielten Zeit- und Kostenvorteile vornehmen?

Die Bearbeitungszeiten haben sich stark reduziert. Anträge und Kundenaufträge, welche uns mit elektronischer Signatur erreichen, können wir tagesaktuell verarbeiten, wohingegen der postalische Weg mehrere Tage in Anspruch nahm. Die direkten Kostenvorteile liegen bei unseren Kunden, welche sich die Druck- und Versandkosten sparen.

Wie nehmen Sie die digitale Transformation im Versicherungssektor wahr?

Insbesondere in den letzten zwei Jahren hat sich die digitale Transformation stark beschleunigt. Es wurden die gesetzlichen Rahmenbedingungen hierfür stark verbessert.

Aber auch das Mindset der Akteure hat sich gewandelt. Broker und Kunden schätzen die Vorteile der Digitalisierung sehr und sind nicht mehr bereit darauf zu verzichten.

Sehen Sie sich selbst als Pionier dieser digitalen Transformation?

Wir sehen uns ganz klar als Insurtech-Unternehmen. Wir haben als junge Lebensversicherung sicherlich eine sehr gute Ausgangslage gehabt, die typischen Legacy-Probleme anderer Versicherer hatten wir nie. Unser Fokus war und ist durch einfache, schnelle und damit digitale Prozesse einen Mehrwert für Broker und Endkunden zu schaffen. Sowohl Kunden als auch Broker haben über unsere Onlineportale Zugriff auf sämtliche Informationen und Dokumente in Echtzeit. Diesen Wettbewerbsvorteil wollen wir natürlich halten und weiter ausbauen und investieren stark in den Ausbau unseres digitalen Ökosystems.

Was sind Ihre nächsten Projekte bei der digitalen Transformation der LLA?

Neben der Erschließung neuer Märkte und Zielgruppen über die Entwicklung von neuen Versicherungsprodukten, möchten wir weiterführende Dienstleistungen auf digitalem Wege zur Verfügung stellen. Diese Dienstleistungen stehen alle im engen Zusammenhang mit dem Aufbau von Vermögen, um Wohlstand zu erreichen bzw. abzusichern. Neben klassischen Versicherungsprodukten, spielen hier natürlich auch e-Banking-Lösungen für die Abwicklung des Zahlungsverkehrs, Spar- aber auch Finanzierungslösungen eine entscheidende Rolle. Weiterhin möchten wir unsere hauseigenen Produktlösungen auch über Schnittstellen plattformfähig zur Verfügung stellen, Insurance-as-a-Service ist hierfür ein mittlerweile gängiger Begriff. Die Kunst besteht dabei diesen Blumenstrauß an Services so zu kombinieren, dass ein Mehrwert für alle Akteure entsteht und ein digitales Ökosystem geschaffen wird. Unser Ziel ist es für den Aufbau und die Absicherung von Wohlstand ein derartiges Ökosystem zur Verfügung zu stellen.

Schalten Sie den nächsten Gang ein

Testen Sie Yousign 14 Tage kostenlos